(*こちらのサイトはアフィリエイトサイトとなり、広告を掲載しています)

◎インフレ、円安への対策は意識しないとできない!あなたは大丈夫?

当ブログをご覧の皆さんは、将来のために何か資産運用をされていますか?

「何もしていない」と思われる方もいるかもしれませんが、そういう方でも「銀行預金」はしているという方がほとんどではないでしょうか。

しかし、「銀行預金」とは大雑把に言うと、「日本円を原則的に元本保証する形で預け、年利0.01%程度を受け取る」という立派な「金融商品の1つ」です。

つまり、「資産の大半を銀行預金にする」ということは、あなたの大切な資産を「銀行預金」という「単一の金融商品に賭ける」形で、無意識の内に資産運用をしていると言えます。

この状態を老後までの数十年間続けるというのは果たして本当に安全なのでしょうか?

安全でないとしたら、どうすれば良いのか?というのが今回の記事です。

「前置きは良いから具体的にどうしたら良いのか知りたい」という方は記事前半は読み飛ばして、下の方にある「投資初心者の方にお勧めの資産運用」の見出しまでスクロールしてください。

なお、以下に資産運用や投資に関して色々と紹介していますが、投資に関してはリスクをしっかりと理解した上であくまで自己責任で行うよう、くれぐれもご理解と注意をお願い致します。

◎そもそもインフレ/デフレ、円高/円安とは?

まずは「インフレやデフレ、円高や円安とは何か?」という所から確認していきましょう。

さて、経済を「お金」と「物」の価値と言う観点から考えると、

- インフレ:物価が上がり、お金の価値が下がる

- デフレ:物価が下がり、お金の価値が上がる

ということになります(つまり、インフレ⇔デフレ)。

また、経済を「日本国内」と「海外」と言う観点から考えると、

- 円高:日本円の価値が海外の通貨の価値より高くなる(=1ドルが100円→80円になる方向)

- 円安:日本円の価値が海外の通貨の価値より低くなる(=1ドルが80円→100円になる方向)

ということになります(つまり、円高⇔円安)。

そして、それぞれの経済状況ごとに「持っていると有利な資産」というのは自然と異なり、具体的には以下のように分けられます。

インフレの状況で持っていると有利な資産

→株式、不動産、金・プラチナ等の貴金属(→「物」を持っていると有利)デフレの状況で持っていると有利な資産

→現金、国債(→「お金」を持っていると有利)円高の状況で持っていると有利な資産

→日本円、日本国債、国内株式、国内不動産(→「国内の資産」を持っていると有利)円安の状況で持っていると有利な資産

→外貨、外国債券、外国株式、外国不動産、金・プラチナ等の貴金属(→「海外の資産」を持っていると有利)

これらを見ていくと、「日本円を銀行預金している」というのは「国内」の「お金」を保有していることになるのでデフレかつ円高の際には有利と言えます。

しかし、一方でインフレや円安の際には不利と言えます。

デフレかつ円高に対しては「銀行預金」が有効なため、特に意識せずとも対策できていることが多いです。

ただ、インフレや円安に対して有利な資産は「株、不動産、外貨、貴金属」等、意識しないと持ちにくいものが多く、対策できていない人が多いです。

そのため、現状では「インフレや円安になると損をする人が多い」というのは注意すべき点です!

◎将来の経済状況を確実に言い当てるのは不可能!

それでは10年後、20年後、あるいは50年後の経済状況はどうなっているのでしょうか?

インフレ?デフレ?円高?円安?その答えは現時点では誰にもわかるはずはありません。未来の確実な予測は誰にもできないのです。

それにもかかわらず、資産のほぼ全てを銀行預金という金融商品に換えている人(大半の日本人がこの状態です)は、数十年後も「デフレかつ円高」が続いているという予想に全財産を賭けているというのと同じ状態です。

さらに言えば、年金や退職金、生命保険の受け取り等も日本円の人が大半でしょう。

これって危ないと思いませんか?僕は非常に危ないと思います。

◎インフレになると現金の価値は目減りする

例えばもし将来インフレで物価が10倍になったら、100万円の資産を現金で持っている人の資産は実質的に10分の1(10万円)にまで目減りしてしまいます。

「インフレでは現金の形で資産を保有していると価値が目減りして損」をしてしまうのです。

また、日本政府の借金は2015年4月の段階で1000兆円を超えています。

この莫大な借金返済のため、大量の日本円が刷られる→お金の価値が大幅に下がって物価が大幅に上がる(=ハイパーインフレ)という状況が起きる可能性は以前より指摘されています。

仮にハイパーインフレになって物価が100倍になったら、100万円の資産を現金で持っている人の資産は実質的に100分の1(1万円)にまで目減りしてしまいます。

これでは100万円持っていてもテレビ1台買うこともできません。

「ハイパーインフレでは現金の形で資産を保有していると価値が大幅に減り、大損」ということです。

また、ご存知のように「アベノミクス」以降、1ドル80円程度だったのが120円程度まで円安に進んでおり、デフレ脱却を目指してインフレを推進する政策がとられているという状況があります。

その後1ドル110円前後でうろうろしていますが、今後の経済状況がどうなるかは現時点では誰にもわかりません。

わからないのなら、やることは一つです。

それは、いずれの経済状況になったとしても大損しないように預金以外にもバランス良く「分散投資」しておくということです。

◎「元本保証」の銀行預金の落とし穴

銀行預金は基本的に「元本保証」の金融商品であり、100万円を預金しておけば「数字上では」100万円を下回ることはありません。

しかし、上にも書いたようにインフレで物価が上がれば同じ100万円でもその実質的な価値は目減りします(逆にデフレになれば同じ100万円でも実質的な価値は増すことになります)。

そもそもお金と言うのは最終的に自分の欲しい物やサービスと交換できる力があるから価値があるのです。紙幣自体は単なる紙切れであり、自分の欲しい物やサービスを手に入れるための手段に過ぎません。

しかし、銀行預金が保証してくれるのはあくまで「元本の金額のみ」であり、「引き出した時点の金額でどれだけの物やサービスと交換できるか」を保証してくれるわけではないことは忘れがちなので、注意が必要でしょう。

◎銀行預金は安全?株は危険?

ただ銀行預金は安全なイメージで、株式投資等は危険というイメージがどうしてもあると思います。

それは、数か月や1年程度の短期間では物価はそれほど変動しないことが多いのに対し、株価は2倍になったり半分になったりすることがざらにあるということが関係しているのでしょう。

しかし、老後までの数十年単位で考えるとどうでしょうか。

株価は数十倍になったり数十分の一になっている可能性は勿論ありますが、物価も同じくらい変動していても不思議はありません。

そして物価が上がる方向(インフレ)に変動が大きければ、銀行預金していた分の資産は当然目減りすることとなります。

要するに、老後までの数十年単位で見ると「株式だけが危険」、「銀行預金は安全」とばかりは考えていられなくなるということです。

◎資産運用は資金が少ない内からこつこつ始めるべき!(重要)

資産運用と言うとお金持ちだけが行うものだとか、数百万円以上の資金を使うようなイメージがあるかもしれませんが、個人的にはもっと少額(数万円程度)から始めておくべきだと思います。

ある程度年を重ねて余裕資金が増えた頃にいきなり資産運用を始めようとしても何をどうして良いかわからず、おそらくは損をするでしょう。

その際に下手に動かせる資金が数百万円以上もあると損失額も大きくなり、時に財産の大半を失うような致命的な事態となってしまいます。

特に、「退職金が入って初めて投資に手を出す」なんていうのは個人的には失敗するイメージしか湧きません。

そうならないためにも、若くてあまり余裕資金のない頃から少額ずつでも資産運用に慣れておくことが重要です。

動かす資金が少なければ損失額自体も少ないので、その間に致命的でない小さな失敗をしておくと良いと思います。

そうすれば将来的に余裕資金が増えた時にも若い頃からのノウハウを活かすことができ、失敗のリスクを減らせるはずです。

「投資に一気に全財産を投じる」というのは極端で避けるべきですが、「投資は怖いから全く手を出さない」という考え方もまた極端だと言えます。

大事なのはその中間的思考で、「余裕資金で試してみる」ということだと思います。

それでうまくいけば儲けものだし、失敗しても余裕資金の範囲内であれば再チャレンジも可能で次に活かせるはずです。

最近では数万円程度から投資ができる金融商品(下でいくつか紹介しています)もたくさんありますので、若い内から少しずつ老後に向けて資産運用を行っていくことをお勧めします。

◎投資初心者の方にお勧めの資産運用

前置きが長くなりましたが、投資初心者の方にお勧めの資産運用を紹介します。

それは「WealthNavi(ウェルスナビ)」というものです。

「ウェルスナビ」とはノーベル賞受賞理論に基づいた「長期・積立・分散」の資産運用を全自動で行ってくれるサービス(いわゆる「ロボアドバイザー」)です。

銘柄選びや売買、再購入等を相場の状況に応じて人力でやろうとするのは大変ですが、ウェルスナビにこれらを一任することができます。

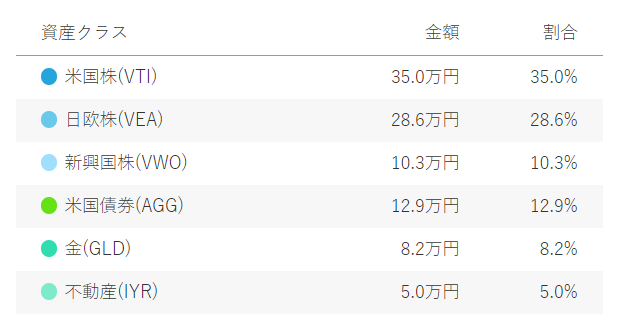

具体的には以下のようなポートフォリオ(保有資産の種類や比率)に従って自動的に資産運用を行ってくれます(一例です)。

記事の前半でインフレや円安等の経済状況で「持っていると有利な資産」について解説しましたが、ウェルスナビのポートフォリオを見ると株や債券、金(ゴールド)等にバランス良く分散投資してくれていることがわかると思います。

要するに、「どの銘柄を買うか」、「株や債券等の配分をどうするか」等に頭を悩ませる必要はなく、ウェルスナビに任せれば相場の状況等に応じて自動的に適切と思われる資産配分にしてくれるということです。

*ウェルスナビに従えば必ず資産が増えるというわけでは勿論ありません。

しかし、「人間の脳は投資に向いていない」とも言われるように、投資の際に人間の欲望や恐怖等の心理は大きな障害となり得ます。

素人があれこれ考えて下手に手を出しても相場に振り回されるだけです。

それよりは、ウェルスナビに膨大な過去のデータや値動き等から最適と判断されたように文字通り「機械的に」やってもらう方が上手くいく可能性が高いと個人的には思いますし、手間は確実に省けます。

以下はウェルスナビのページからの引用です。

資産運用を正しい手順で行うためには、高度な知識とともに膨大な時間と手間が必要です。ポートフォリオ構築からその後のメンテナンスに加え、損失に対する恐れや焦りなどに左右されて合理的な行動がとれない「心理的な壁」は、資産運用に失敗する大きな要因のひとつです。

資産運用を自動化するWealthNaviを利用することで、時間も手間もほぼゼロに。世界水準の金融アルゴリズムに基づく、合理的な投資をすることが可能になります。

◎ウェルスナビの利用者は増加中!

ウェルスナビの顧客からの預かり資産は2020年1月に2100億円を突破しており、非常に人気が高いことがわかります。

ウェルスナビで使われているアルゴリズムは世界の富裕層も資産運用に利用する高度なものですが、ウェルスナビを利用することで一般人でもその恩恵を受けることができます。

初回の入金だけでも利用は可能ですが、お勧めは毎月の積立投資です(設定すれば毎月自動的に銀行口座から引き落されます)。

国際分散投資に加えて長期的に積立投資をすることで時間的な分散も加わるので、投資のさらなるリスク軽減につながります。

◎ウェルスナビの利用にかかるコスト

ウェルスナビの利用にかかるコストは非常にシンプルで、「預かり資産の評価額に対して年率1%の手数料」だけ(さらに「長期割」の利用で年率0.9%にまで下がる)です。

これが例えば「取引回数に応じて手数料を取る」ような仕組みだと、手数料目当てにウェルスナビ側が無駄な売買(利用者の利益は無視)を繰り返すということも考えられます。

しかし、ウェルスナビの仕組みでは利用者の「預かり資産の評価額」が増えないとウェルスナビの収入も増えません。

よって、「利用者の預かり資産の評価額を増やすこと」に全力を出してもらえるはずで、これは利用者の利益と一致していることがわかると思います。

◎ウェルスナビでどれくらい資産が増えるのか?

ウェルスナビによると、サービス開始(2016年1月19日)~2018年1月31日の約2年間利用した場合、最大で元金の約28%のリターンが得られたようです。

年率にすると約半分なので約14%程度と考えられます。

ちなみに投資のプロでも安定して年率10%のリターンを得るのは難しく、世界最高の投資家とも呼ばれるウォーレン・バフェット氏でも平均リターン年率は約22%です。

これらを踏まえると2年間という短期間ではあるものの、ウェルスナビのリターンはかなり大きいと言えると思います(ちなみに銀行預金の金利は年率0.01%程度)。

また、仮に「1992年1月から2017年1月までの過去25年の期間でWealthNaviの推奨ポートフォリオを用いた」としてシミュレーションを行うと、資産は2.4倍に成長し、1年あたりのリターンは約6%となったとのことです。

25年間の間にはリーマンショック等の世界的な金融危機も起こりましたが、それを経てもこれだけ資産を増やせたというのは十分に優秀だと思います。

◎出金も手軽にできる!

ウェルスナビからの出金申請はいつでも可能で手数料も無料です。

出金申請から3営業日後に銀行口座へ着金するとのことで、急に資金が必要になった時にも安心です。

ちなみに、「節税できる」等の理由で人気の「iDeCo(イデコ=個人型確定拠出年金)」なんかは最短でも60歳まで引き出せませんし、基本的に途中解約も行えません。

大病や大怪我等、人生何が起きるかわからないので老後まで資金が引き出せないデメリットは非常に大きいと感じます。

ウェルスナビなら申請から数日後には出金できるので、いざという時の自由度が高いと思います。

◎ウェルスナビが倒産したらどうなる?

ウェルスナビのトップページには以下のように書かれています。

お客様の全資産は、当社が保有する資産と明確に区分して分別管理することにより、万が一当社が破綻しても確実に保護されます。当社では、ETFを世界最大規模の証券保管機関(DTC)に保管・管理し、現金部分は三井住友銀行およびみずほ信託銀行に信託することで分別管理を行っています。

万が一、当社が破綻し、さらに分別管理に不備があった場合でも、返還できないお客様の資産について日本投資者保護基金が1,000万円まで補償を行います。

利用者の資産保護のために様々な対策をしていることがわかります。

どうしても心配な方は預ける資産を1000万円以下(日本投資者保護基金から補償される範囲内)にしておくと良いと思います。

◎ウェルスナビの運用プランの無料診断

ウェルスナビのページから「運用プランの無料診断」を行うことができます。

これは年齢や年収、現在の金融資産等の簡単な6つの質問に答えるだけで、その人に合った運用プランを提示してくれるというものです。

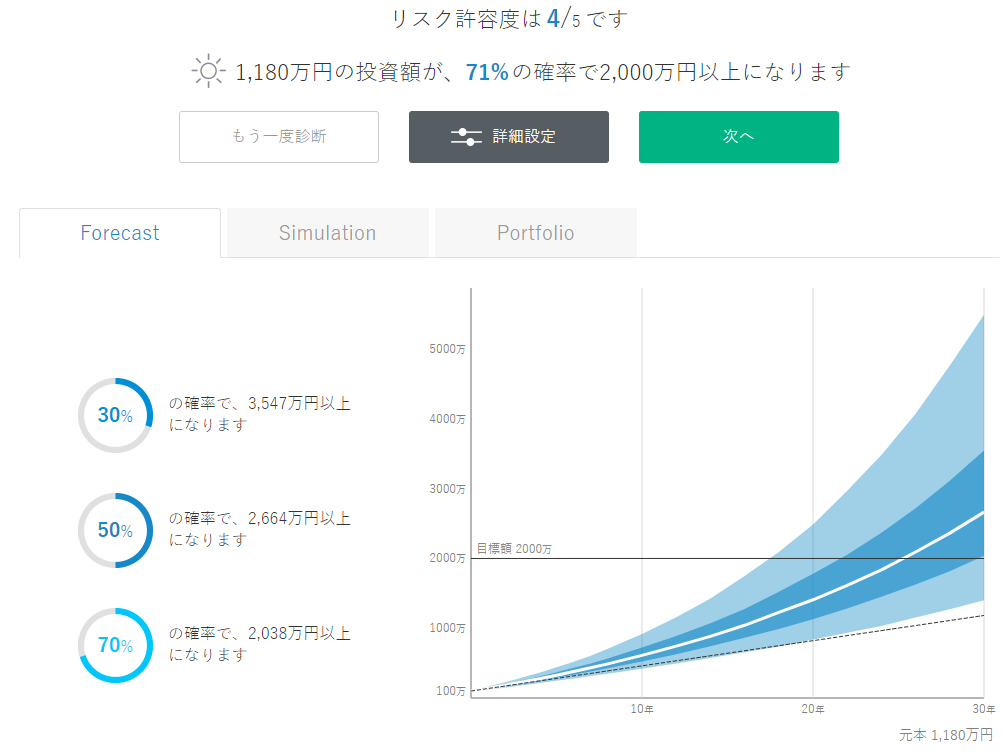

6つの質問への回答で「リスク許容度」というものが設定され、これにより株や債券等への資産配分が決まります。

*リスク許容度は1~5の5段階で、年齢が若く余裕資産が多い人等は高めのリスク許容度となり、債券等への配分が減り、株等への配分が増えるようです。

上の図は「最初に100万円入金して、以降は毎月3万円の積立投資を30年間継続した場合」のシミュレーションです(リスク許容度は4/5)。

これを見ると「1180万円の元金が30年で71%の確率で2000万円以上になる」となっています。

さらには「50%の確率で2664万円以上」、「30%の確率で3547万円以上」とシミュレーションされています。

必ずこの数字通りになるわけではありませんが、時間をかけて積立投資をすると複利の効果も働くので、これくらいのリターンは期待されるということです。

ちなみにウェルスナビは10万円から始めることができ、毎月の積立は1万円から可能です。

◎「ウェルスナビ」と「WealthNavi for SBI証券」等との違い

ウェルスナビは他の証券会社やネット銀行と連携しており、本家とも言うべき「ウェルスナビ」の他にも色々と種類があります。

→「WealthNavi for SBI証券」「WealthNavi for 住信SBIネット銀行」「WealthNavi for ANA」「WealthNavi for ソニー銀行」等。

これらは基本的には同じサービスですが、細かい点に違いがあり、個人的には本家の「ウェルスナビ」の利用をお勧めします。

例えば最低投資金額は「ウェルスナビ」では10万円ですが、他のサービスでは30万円となっています。

また、先ほど紹介した「長期割」のサービスが適用されるのも本家の「ウェルスナビ」だけです。

口座開設等の手間はどこも大差ないので、特にこだわりのない方は本家の「ウェルスナビ」の利用をお勧めします!

◎ウェルスナビの口座開設は「ポイントサイト経由」がお得!

ウェルスナビの口座開設は直接ウェルスナビのサイトから行うこともできますが、お勧めは「ゲットマネー」等のポイントサイトを経由して(本家の)ウェルスナビの口座を開設することです!

例えば「ゲットマネー」を経由すると、「ウェルスナビの口座を開設+運用開始」で4000円分のポイントをもらうことができます!

(*ゲットマネーでは1ポイント=0.1円。もらえるポイント数や条件は時期によって異なります)

当然、直接ウェルスナビから口座開設してもこのポイントはもらえません!

よって、「まずポイントサイトに登録」→「ポイントサイトを経由してウェルスナビの口座開設」とした方が圧倒的にお得です!

ちなみに「ゲットマネー」等のポイントサイトは下の方でも解説していますが、無料で登録可能です!

ポイントサイトを利用したことのない方は、ポイントサイトの中でも10年以上の実績があり、登録者も280万人以上と大人気のゲットマネーがお勧めです!

まだゲットマネーに登録していない方は下のバナーをクリックして登録(無料です)してください!今なら登録だけで200円分のポイントがプレゼントされます!

◎ウェルスナビの始め方

(*ゲットマネーに登録された方は、ゲットマネー内のサービス検索画面で「ウェルスナビ」と入力すると、ウェルスナビの登録画面に移動できます)

ウェルスナビの始め方を解説します。基本的には以下の3つの流れです。

無料の運用プラン診断を行う

ネット上で口座開設の申し込みを行う

送られてきた簡易書留を受け取る

口座開設の申し込みの際はメールアドレスの登録、本人確認書類の登録、銀行口座等の入力が必要で、全てオンラインで完結します。

本人確認書類として「運転免許証等+マイナンバー通知カード(紙のカード)」か、「マイナンバーカード(プラスチックのカード)」が必要です。

オンラインで申請後、登録した住所にウェルスナビからの簡易書留が郵送されるので受け取ってください。

以上で口座開設が完了(最短で2日)です。

口座開設後は10万円以上の入金をすれば「運用プラン診断」で示されたポートフォリオに従って自動的に資産運用が開始されます。

要するに、やることは口座開設の手続きと入金くらいで、後は放ったらかしにしておくこともできるので手間がかかりません。

◎ロボアドバイザーとしてはTHEO(テオ)もお勧め!

ウェルスナビ以外のロボアドバイザーとしては「THEO(テオ)」もお勧めです(僕もウェルスナビと共に利用中です)!

THEO(テオ)もウェルスナビと同様に、口座に入金しておけば自動的に国際分散投資をしてくれるので便利です。毎月の積立も1万円から可能です。

また、手数料は預かり資産の年率1%で、ウェルスナビと同程度です。

ウェルスナビとテオに資産を分散しておくと、より安全だと思います!

さらに「ゲットマネー」を経由すると、「THEOの口座を開設+運用開始」で5500円分のポイントをもらうことができます!

(*ゲットマネーでは1ポイント=0.1円。もらえるポイント数や条件は時期によって異なります)

◎ロボアドバイザーと投資信託の比較

初心者の方におすすめの資産運用として「ウェルスナビ」や「THEO」等のロボアドバイザーを紹介しましたが、あくまでこれは初心者向けです。

もう少し投資を勉強した方なら、ネット証券で自分で投資信託を買ったりするのも手です。

ネット証券で投資信託を自分で買う方がロボアドバイザーを利用するより手数料が安くなるのですが、その分「どの投資信託を選ぶか」等の手間がかかります。

つまり、「ロボアドバイザーを利用する」場合と「自分で投資信託を買う」場合を比較すると下のようになります。

ロボアドバイザー:銘柄選びや売買等を自動で行ってくれるので簡単。手数料はやや高め。

投資信託:銘柄を選べば手数料を安くすることも可能。ただ、銘柄選びや売買は自分で行う手間がかかる。

僕自身はロボアドバイザーも投資信託も両方利用していますが、投資の全くの初心者の方におすすめするとしたらロボアドバイザーの方ですね。

本当に手軽ですし、手数料にしても高過ぎるという程ではなく許容範囲だと思います。長期利用で手数料の割引もされますしね。

ただ、投資に少し慣れたら自分で投資信託を売買してみたりするのも良いと思いますよ。

ちなみに、投資信託を買う際には「SBI証券」や「楽天証券」等の大手ネット証券会社がお勧めです。

(*僕は主に楽天証券を利用していますが、SBI証券も大人気です)

これらの証券会社の口座開設を「ゲットマネー」等のポイントサイト経由で行うと、数百円から数千円分のポイントが貰えるので是非どうぞ。

◎おわりに

インフレ・円安対策や初心者の方におすすめの資産運用等について紹介しました。

これまで銀行預金だけで投資を全くしたことがない方は、手軽なロボアドバイザー等から投資を始めてみるのも良いと思いますよ。

なお、ロボアドバイザーにしろネット証券で投資信託を自分で買うにしろ、投資を始める際にはポイントサイトを利用するとお得です。

「ゲットマネー」や「ハピタス」等のポイントサイトを経由してクレジットカード発行やFX口座開設等をすると数千円~数万円分のポイントをもらえるので、ネットを使って簡単にお小遣い稼ぎが可能です!

(*上はポイントサイト「ハピタス」の広告です。ハピタスは1ポイント=1円です)

ポイントサイトで稼げる額は人によって違いますが、毎月百万円以上という方もいます!

ポイントサイトの登録者数は数百万人以上おり、「利用してないと損」なレベルだと思います!

参考記事:ポイントサイトとはそもそも何か?

ポインサイトにまだ登録されていない方は、「ゲットマネー」や「ハピタス」がお得さや使いやすさの点で初心者の方にもお勧めです!

下のバナーをクリックしてゲットマネーに新規登録(無料です)されたあなたには、200円分のポイントがプレゼントされます!

*【当ブログ限定】2025年7/31までに当ブログからゲットマネー(げっとま)への新規登録+条件達成でもれなく300円分のポイントがもらえる+Amazonギフト券500円分等が当たる期間限定チャンス!詳細はキャンペーンページへ!

<関連記事はこちら>

→ポイントサイト比較!おすすめランキング2025

→ゲットマネーの評判、稼ぎ方

→ハピタスの評判、稼ぎ方

→ポイントサイト稼ぎ方②(1回限り)一気に数万~数十万円稼ぐ

→ポイントサイト稼ぎ方③数十万円以上を毎月継続して稼ぐ

→生命保険や医療保険の見直しで数百万円の節約も!入りっぱなしはNG!